大手卸5社・17年度第2四半期 薬価改定ない年で売上伸び率0%内外 市場に停滞感 経営環境厳しく

公開日時 2017/11/09 03:50

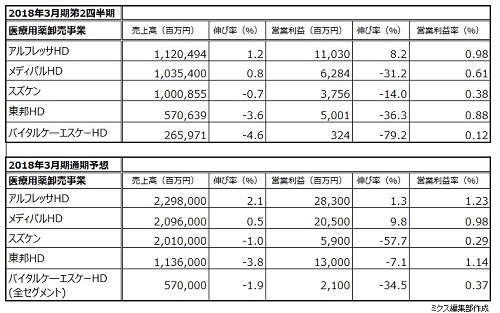

大手医薬品卸5社の2018年3月期(17年度)第2四半期(4~9月)決算が11月8日までに出揃い、一般的に売上が伸びやすい薬価改定のない年にあって、医療用医薬品卸売事業の売上伸長率は最高でもアルフレッサホールディングス(HD)の1.2%増にとどまり、3社は減収と、5社全体では0%内外の厳しい内容となった。通期も同様に推移する見込みだ。ギリアド社のC型肝炎治療薬の売上急減による影響が大きいとはいえ、新薬のスペシャリティ化、後発医薬品(GE)の急速な浸透で国内市場に停滞感が出ているといえる。医薬品卸の経営環境は厳しさを増しており、生産性の向上が共通の課題となっている。

(表は11月9日のみ会員以外の方も、下段の関連ファイルからダウンロードできます)

国内医療用薬市場全体を見る指標の一つのクレコンデータでは、第2四半期市場平均はマイナス1.1%と、マイナス成長。医療用医薬品卸売事業では、急速に売上を減らしたギリアド社のC型肝炎治療薬を扱っているか否かで、増収か減収かを分けた。同薬を扱うスズケン、東邦ホールディングス(HD)、バイタルケーエスケーホールディングス(HD)の3社は減収・営業減益。C肝薬売上は、スズケンは前年同期の約600億円から約250億円にまで下げ、東邦HDは約400億円(ギリアド2製品)が136億円となった。減収割合がスズケンと比べ、東邦HD、バイタルケーエスケーHDが大きいのは全売上高に占めるC肝薬売上の割合が高いためだ。

17年2月には、売上1000億円の抗がん剤オプジーボの薬価が緊急的に50%引き下げられた。アルフレッサホールディングス(HD)、メディパルホールディングス(HD)の2社は増収だったとはいえ、1%内外の微増収にとどまった。その背景の一つには、この動きがあるとみられる。

各社は通期もこのまま推移する見込みだが、その中にあってバイタルケーエスケーHDは18年度までの中期経営計画の目標値を下方修正。最終年度における修正後目標は売上高5800 億円と、当初より370 億円引き下げ、営業利益は26億円と、当初より半減に近い24 億円引き下げるなど大幅な見直しを行った。17年度、18年度の市場見通しの厳しさをうかがわせた。

製品売上に占める長期収載品の割合は年々減少して2割を切る勢いにある一方、GEは年々増加し、1割を占めるに至り、それによる急速な単価下落と急速な数量増は利益を圧迫する。第2四半期では医療用薬卸売事業の営業利益率は各社とも1%を下回った。物流センターの自動化やMS業務の見直しなどで販管費の圧縮を進めている。営業人員は増やさないのが基本だ。その中にあって、販管費率が高いスズケンは、中期経営計画に販管費率の改善を掲げ、8月にはその一環として、子会社の3社を含む350人程度の希望退職者の募集に踏み切った。

生産性向上が課題 新ビジネスモデル構築と収益化を急ぐ

市場の停滞が見込まれる中、各社は売上増より、生産性を高め、利益を確保する取り組みを強めている。メディパルHDは、AR(MR認定試験合格したMS)2000人規模を活かした製薬企業とのコ・プロなど利益率の高いフィービジネスを強化。アルフレッサHDは営業機能改革を本格化させた。MS業務を見直し、接触機会が少なかった地域医師会や薬剤師、在宅介護関連職種へのアプローチを進め、医薬品ほか診断薬、医療機器、セルフメディケーション関連商品の供給先を拡大し、MSなどの生産性向上を目指す。東邦HDは、人員の自然減をフルに補充せず、強みの顧客支援システムの普及による多職種連携支援を通じ、そこでの関係構築を医薬品の販売につなげる取り組みを推進する。生産性の向上に向け、各社それぞれ新たなビジネスモデルの構築と収益化を急いでいる。